August 03, 2026

August 03, 2026

શું તમારો CIBIL સ્કોર ઓછો છે? ચિંતા કરવાનું બંધ કરો, ઉકેલ અહીં છે

આજના સમયમાં લોન લેવી એક સામાન્ય બાબત બની ગઈ છે. ઘર, કાર કે કોઈપણ ઇલેક્ટ્રોનિક વસ્તુ ખરીદવાની વાત હોય – EMI દરેક જગ્યાએ ઉપલબ્ધ છે. પરંતુ લોન મેળવવામાં સૌથી મોટો અવરોધ CIBIL સ્કોર છે. જો તમારો સ્કોર ઓછો હોય, તો બેંકો અથવા NBFCs તમને લોન આપવામાં અચકાય છે.

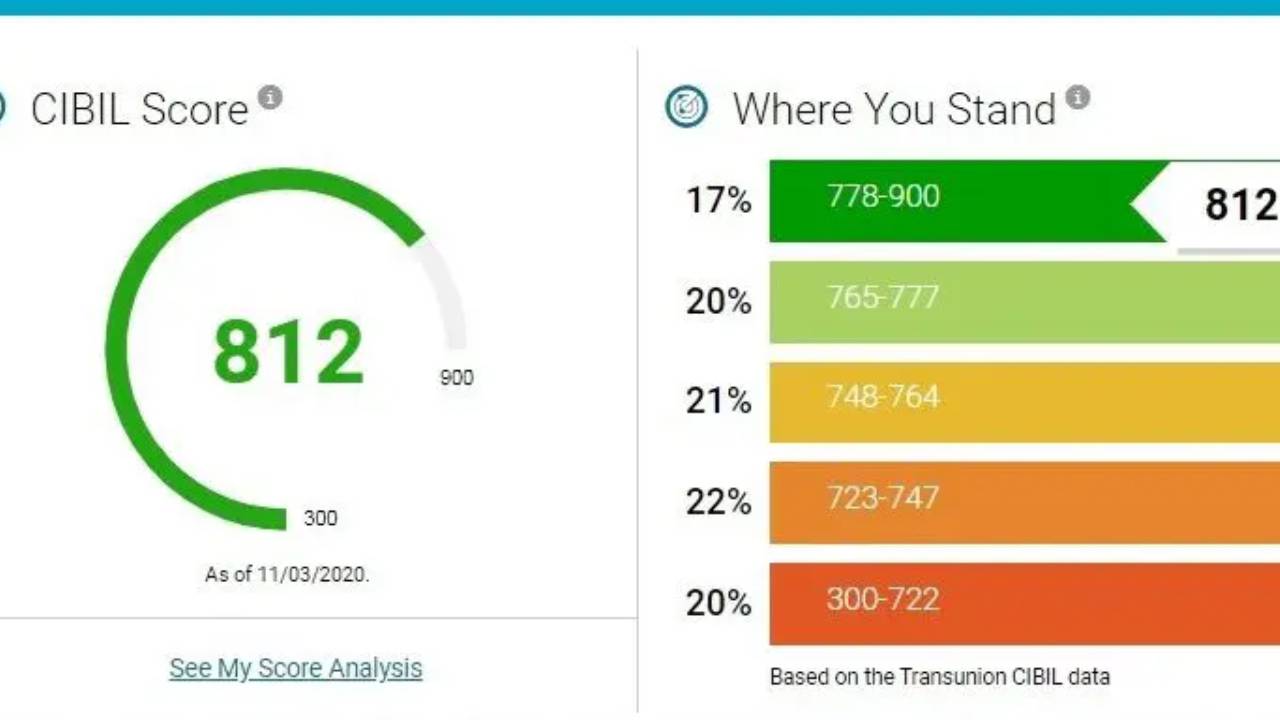

૭૫૦+ નો સ્કોર સારો માનવામાં આવે છે.

CIBIL સ્કોર 300 થી 900 ની વચ્ચે હોય છે અને સામાન્ય રીતે 750+ નો સ્કોર સારો માનવામાં આવે છે. જો તમારો સ્કોર આનાથી નીચે છે, તો લોન મેળવવાનો માર્ગ થોડો મુશ્કેલ હોઈ શકે છે. પરંતુ ગભરાવાની જરૂર નથી – અહીં આપેલી 4 અદ્ભુત ટિપ્સની મદદથી, તમે ફક્ત તમારા સ્કોરને સુધારી શકતા નથી પણ તમારી લોન પણ મંજૂર કરાવી શકો છો.

- તમારી ક્રેડિટ કાર્ડ મર્યાદા પર નજર રાખો

ઘણા લોકો એવું વિચારે છે કે વધુ ક્રેડિટ કાર્ડ વાપરવાથી તેમનો ક્રેડિટ સ્કોર વધશે, પરંતુ વાસ્તવિકતા તેનાથી બિલકુલ વિપરીત છે. જો તમે તમારી ક્રેડિટ મર્યાદાના 80%-90% નો સતત ઉપયોગ કરો છો, તો તે તમારા સ્કોરને નીચે ખેંચી શકે છે. તમારી મર્યાદાના ફક્ત 30% સુધી જ ખર્ચ કરો. ફક્ત ન્યૂનતમ બિલ જ નહીં, પરંતુ સમગ્ર ક્રેડિટ કાર્ડ બિલ સમયસર ચૂકવો. જો તમે વારંવાર મર્યાદા ઓળંગી રહ્યા છો, તો મર્યાદા વધારવા માટે અરજી કરો. - સમયસર EMI ચૂકવો

ક્રેડિટ સ્કોરમાં EMI સમયસર ચૂકવવી એ સૌથી મહત્વપૂર્ણ પરિબળ છે. એક પણ EMI ચૂકી જવાથી તમારો સ્કોર 50 થી 100 પોઈન્ટ ઘટી શકે છે. EMI ને ટ્રેક પર રાખવા માટે ECS અથવા ઓટો ડેબિટ સુવિધા સક્ષમ કરો. EMI કઈ તારીખે કાપવામાં આવશે તેનું રિમાઇન્ડર સેટ કરો. જો તમે નાણાકીય સમસ્યાઓનો સામનો કરી રહ્યા છો, તો બેંકને પુનર્ગઠન માટે કહો – ડિફોલ્ટ થવા કરતાં ચર્ચા કરવી વધુ સારી છે.

૩. શક્ય તેટલું ઓછું લોન લો – જરૂર પડે ત્યારે જ લોન લો, શોખ માટે નહીં.

વારંવાર લોન લેવાથી અથવા જરૂરિયાત વિના ક્રેડિટ માટે અરજી કરવાથી તમારા સ્કોર પર નકારાત્મક અસર પડે છે. દર વખતે જ્યારે તમે નવી લોન માટે અરજી કરો છો, ત્યારે બેંક તમારા ક્રેડિટ રિપોર્ટની તપાસ કરે છે, જેને “હાર્ડ ઇન્ક્વાયરી” કહેવામાં આવે છે. વધુ ટોળાની પૂછપરછથી સ્કોર ઓછો થાય છે. સ્માર્ટ લોન પ્લાનિંગ કરો. પાછલી લોન પૂરી ન થાય ત્યાં સુધી બીજી લોન ન લો. લોનની સરખામણી કરવા માટે એકસાથે બહુવિધ બેંકોને અરજી કરશો નહીં. લોન લેતા પહેલા હંમેશા જરૂરી ખર્ચ અને વિકલ્પોનું મૂલ્યાંકન કરો.

૪. ટૂંકા ગાળાની લોન ટાળો

ટૂંકા ગાળાની લોનનો અર્થ થાય છે વધારે EMI – અને આ તમારી સમસ્યાઓનું કારણ બની શકે છે. કારણ કે જો તમે EMI ચૂકવી શકતા નથી, તો ડિફોલ્ટ થવાની શક્યતા વધી જાય છે અને તેની તમારા CIBIL સ્કોર પર મોટી અસર પડે છે. તેથી, લોનની મુદત લાંબી રાખો જેથી EMI ઓછી રહે. આનાથી તમારા માસિક ખર્ચ પણ નિયંત્રણમાં રહેશે. અને સૌથી અગત્યનું – તમે સમયસર ચુકવણી કરી શકશો.

Trending News

CIBIL સ્કોર ઝડપથી વધારવા માટેની વ્યાવસાયિક ટિપ્સ

સમયસર EMI અને ક્રેડિટ બિલ ચુકવણી.

ઊંચી ક્રેડિટ મર્યાદા અને ઓછો ઉપયોગ.

લોન અને ક્રેડિટ કાર્ડ પર બેલેન્સ.

જૂના ક્રેડિટ ખાતા ખુલ્લા રાખવા.